生前贈与に不安を感じていらっしゃる方へ

生前に贈与すると、相続のときに税金が少なくなることはあるの?

生前にどのくらいの財産を贈与するのがちょうどいいのかな?

どんな財産でも、好きな人に贈与して大丈夫なの?

この財産を贈与したら、将来なにか困ることが出てこないかな

贈与したことで、家族や相続人どうしがもめたりしないかな

暦年贈与と相続時精算課税って、どっちを選ぶほうがいいの?

贈与で財産をもらったら、税金の計算や申告はどうやってやればいいの?

贈与で特に気を付けてほしいのは不動産

生前贈与に関して、贈与した人が亡くなったあとの相続税負担が減るのではとお考えの方が多いと思います。

生前贈与に関して、贈与した人が亡くなったあとの相続税負担が減るのではとお考えの方が多いと思います。

しかし、実際には間違った贈与の仕方をする方が多いのが現状です。

贈与税の申告について、お金や株の贈与の場合はご自身で申告できる内容も多いです。

特に難しいのは不動産が絡むときです。不動産については、特例がありますのでそれを知らないで贈与してしまうと、思わぬ税金支払いが発生する場合があります。

また、AさんではなくBさんに贈与しておけばみんな丸く納まったのに・・ということも起こります。

そもそも申告する時点で気を付けたいところです。

生前贈与とは

人が亡くなる前に、自分の財産(お金や土地・建物、株式など)を家族や子どもにあらかじめ渡しておくことをいいます。

ふつうは人が亡くなったあとに「相続」という形で財産が引き継がれますが、相続を待たずに「元気なうちに贈り物として渡す」のが生前贈与です。

● 生前贈与をする主な理由

ー 相続税の対策

少しずつ前もって贈与することで、相続税の負担を軽くできる場合があります。

ー 渡す人の希望を形にできる

例えば「この家は長男に住んでほしい」「教育資金を孫に使ってほしい」など、生きているうちに意思を反映できます。

ー トラブルを減らす

誰に何を渡すかをはっきりさせておくことで、相続時の家族間のもめごとを防ぎやすくなります。

● 生前贈与の注意点

- ・贈与には贈与税がかかる場合があります。

- ・1年間に110万円までなら「基礎控除」として非課税で渡せます。

- ・それ以上の額を贈与する場合は、

贈与税や相続税との関係を考えた計画が必要です。 - ・特に不動産の贈与は、誰に贈与するかなど、注意が必要です。

生前贈与と相続の違い

「生前贈与」と「相続」は、どちらも財産を人に渡す方法ですが、いつ・どのように渡すかで大きな違いがあります。

・生前贈与=元気なうちに「プレゼント」として渡す

・相続=亡くなったときに「法律の仕組みで引き継がれる」

| 項目 | 生前贈与 | 相続 |

|---|---|---|

| 財産を渡すタイミング | 人が 生きているうちに 自分の意思で渡す | 人が 亡くなった時点で自動的に 財産が引き継がれる |

| 意思の反映 | 誰にどの財産を渡すかを 自由に決められる | 法律のルール(相続人・法定相続分)に従うのが原則 |

| 税金 | 贈与税がかかる(ただし基礎控除や特例あり) | 相続税がかかる(基礎控除あり) |

| トラブルの可能性 | あらかじめ渡すので もめごとを減らせる | 遺産分割協議などで 意見がぶつかることもある |

| 計画性 | 贈与額やタイミングを工夫して節税できる | 亡くなった時点の財産額で一気に課税される |

| 申告及び納税手続きの時期 | 贈与を受けた翌年の2月1日~3月15日 | 被相続人が死亡した翌日から10か月以内 |

どちらも「財産を次の世代に渡す」仕組みですが、生前贈与は自分の意思を反映しやすく、相続は法律に基づいて自動的に進む、という違いがあります。

生前贈与の控除について

生前贈与をした場合には 贈与税 の対象になります。

贈与税は 贈与を受けた人(もらった側) が納める税金です。

基本的には「暦年贈与」というルールで税金が決まります。

これは、1年間(1月1日~12月31日)に受け取った贈与の合計額から 基礎控除110万円 を差し引いた金額に、決められた税率をかけて計算する方法です。

※複数の人から贈与を受けた場合も、その金額を合計して110万円を差し引いて計算します。

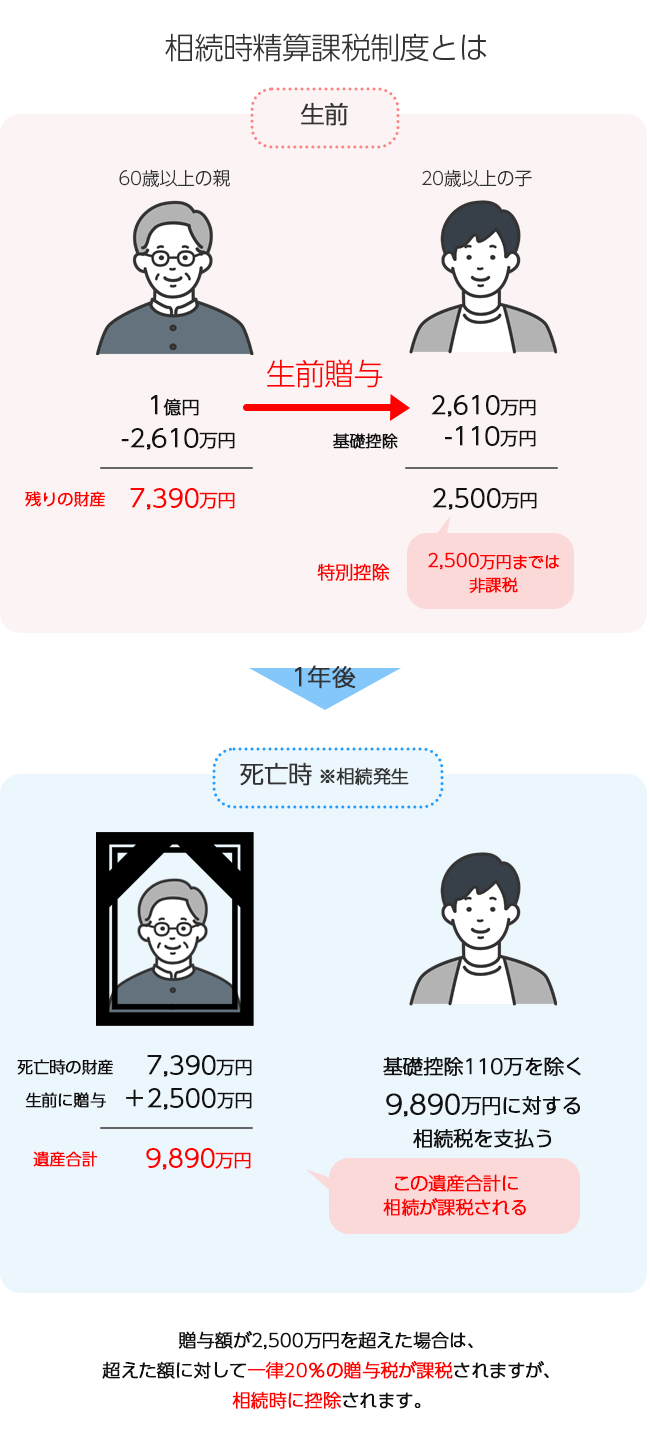

一方で、「相続時精算課税制度」という選択肢もあります。

これは、贈与税と相続税をつなげて課税する仕組みです。

この制度を選ぶと、贈与を受けたときは 合計で2,500万円まで非課税になります。

もし2,500万円を超える贈与を受けた場合は、その超えた部分に対して一律20%の贈与税を払います。

その後、贈与をしてくれた人が亡くなったときには、贈与された分の財産を相続財産に足し合わせて相続税を計算します。すでに払った贈与税がある場合は、その分を相続税から差し引いてもらえます。

この制度の特徴は、贈与時の価値で相続財産に加算される点です。

つまり、将来値上がりしそうな財産(株式や不動産など)を早めに贈与しておくと、相続税の面で有利になる可能性があります。

注意点

一度「相続時精算課税制度」を選ぶと、その贈与者からの贈与については 暦年贈与には戻せません。

そのため、この制度を使うかどうかは慎重に検討する必要があります。専門家に相談して判断するのが安心です。

贈与税の申告が必要になる人は?

贈与税の申告をして税金を納めるのは、財産をあげた人ではなく「もらった人(受贈者)」です。

自分が受け取った贈与の合計額

申告が必要かどうかは、その年に「自分が受け取った贈与の合計額」で決まります。

たとえば同じ人から何回かに分けてもらった場合や、違う人からもらった場合でも、すべてを合計した金額で判断します。その合計が1年間で110万円を超えると、贈与税の申告が必要です。

税金がゼロでも申告が必要

また、「配偶者に自宅を贈与する特例」などを使って結果的に税金がゼロになる場合でも、必ず申告が必要です。「税金がかからないから申告しなくていい」ではなく、「特例を使って税金がゼロになった」場合は申告する必要があるのです。

さらに「相続時精算課税制度」を利用している場合は、2,500万円までの特別控除があるため贈与税はかかりません。こちらも「暦年贈与」と同様に、年間110万円までの贈与であれば申告は不要です。

生前贈与を相談できる専門家がワンストップでサポート

生前贈与について相談できる専門家には、弁護士・税理士・司法書士・行政書士などがいます。

実際に生前贈与を実行する段階になれば、税理士や司法書士の協力が必要になるケースもあります。

相談先を探すときは、税理士だけでなく司法書士や行政書士とも連携して、ワンストップでサポートできる体制を持つ税理士事務所を選ぶと安心です。

いちかわ相続税・贈与税相談プラザは、各種専門家が控えておりますので安心してご相談ください。

税理士

相続や贈与に詳しい税理士に相談することで、節税につながります

司法書士

贈与契約書の作成だけでなく、不動産登記に関する書類まで対応できます

行政書士

相贈与契約書の作成を行うことができます

贈与対策は相続対策

贈与対策は相続対策と一緒に考えることが大切です。

相続対策のページもご覧ください。

基本料金

| 内容 | 金額 |

|---|---|

| 申告書作成 | 30,000円 |

| 贈与税契約書作成 | 10,000円 |

| 特例適用加算※ | 20,000円~ |

| 土地評価加算 | 1区画30,000円~ |

| 自社株式評価加算 | 100,000円 |

※特例適用加算報酬

贈与税の配偶者控除、相続時精算課税制度、住宅取得等資金贈与等の特例の適用がある場合

※実施調査がある場合、別途実費(交通費等)加算いたします。