2013年4月に始まった教育資金贈与の非課税制度に続き、子育て贈与の非課税制度が新設される見込みとなりました。

非課税対象は結婚費用の披露宴代や新居の家賃代、出産の分娩費用のほか、不妊治療費等。子育て費用はベビーシッター代、保育料、病気の治療費が対象となり、結婚~育児までの負担援助について贈与税を非課税にします。

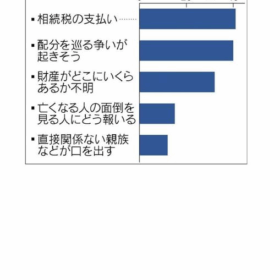

先行していた教育資金贈与の非課税制度の利用者が爆発的に多かっただけに、この制度も利用者が増えそうな予感がします。

(以下12月11日付「日経新聞」紙面より抜粋)

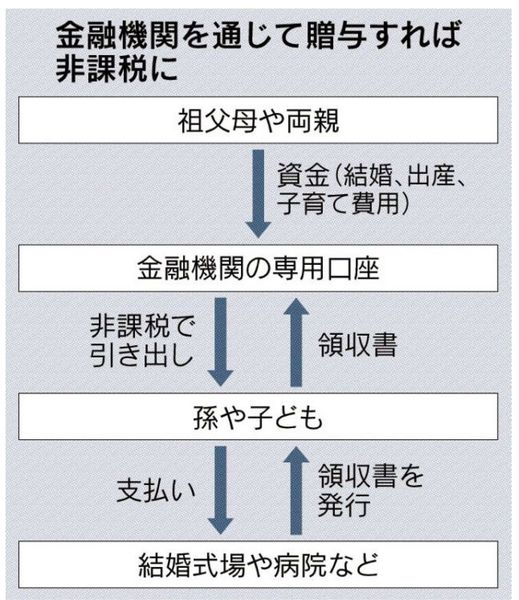

政府は祖父母や親が20歳以上の孫や子に結婚や出産、子育ての費用を贈与する場合、贈与税を非課税とする制度を2015年度に新設する方針だ。非課税枠は孫や子1人あたり1000万円を軸に調整している。高齢者に偏る個人金融資産の世代間移転を促しつつ、少子化対策につなげる。

14日の衆院選後に最終調整し、30日にもまとめる15年度の税制改正大綱に盛り込む。

新制度は15年度から18年度までの間に信託銀行などの金融機関に贈与を受ける子や孫名義の専用口座を作って利用する。非課税対象となる結婚費用は披露宴代や新居の家賃とし、300万円の上限を設ける。出産は分娩費用のほか、不妊治療費などが対象となる。子育て費用はベビーシッター代、保育料、病気の治療費だ。

結婚式場や病院、保育園などから受け取った領収書を金融機関に提出し、口座から非課税でお金を引き出せるようにする。贈与を受けた子や孫が50歳になった時点で口座に残っているお金には課税する。祖父母や両親が亡くなった場合、使い切っていないお金への課税など相続税逃れを防ぐ仕組みを制度導入の前提とする。

この制度は内閣府などが非課税枠1500万円で新設するよう8月に要望していた。要望より非課税枠を縮小し、ベビー用品や新居の家具などの費用は対象から外すことになった。

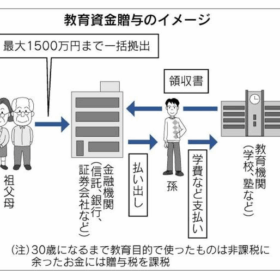

子や孫に非課税で贈与できる制度はほかに13年4月に始まった教育資金の贈与制度などがある。学校の授業料や習い事の月謝などに使え、1人あたり1500万円までが非課税になる。信託協会によると9月末現在での契約額は6000億円にのぼる。15年末に迎える期限を18年度末まで延長する。

新制度は経済的に余裕がなく結婚や出産に慎重な人が多い若い世代に高齢者の金融資産を移して、少子化対策につなげる狙いがある。