税務署に指摘されない

安心の相続税申告を

相続税申告、こんなお悩みありませんか?

相続税申告、こんなお悩みありませんか?

・初めての相続で、何から手をつければいいかわからない

・自分で申告したいけど、間違えていないか不安

・相続財産に不動産や名義預金がある

・申告したあとに税務署から連絡が来ないか心配

相続税申告は、一見正しく済んだように見えても、税務署に指摘されるリスクがある申告書は少なくありません。

特に最近では、財産の申告漏れや名義預金の見落としに対するチェックが厳しくなっています。

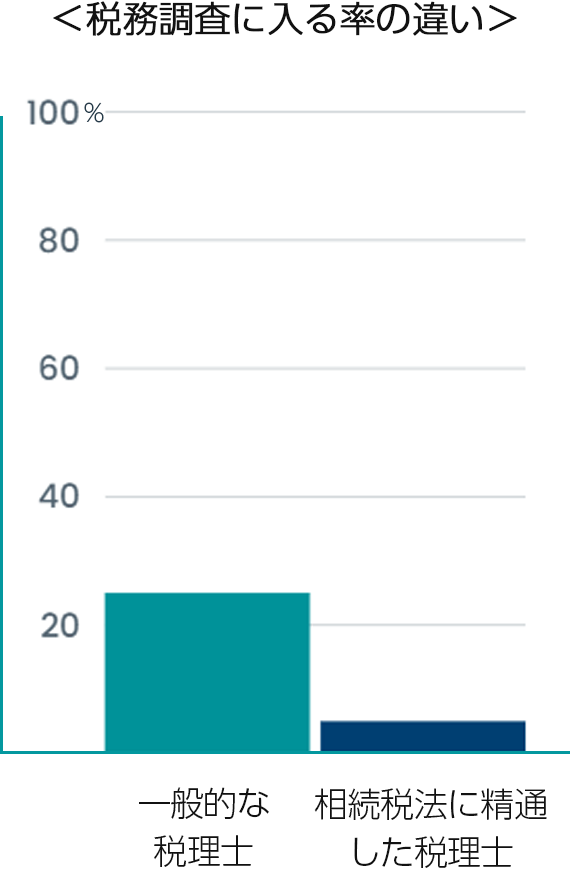

国税庁の発表によると、簡易調査も含めると相続税申告のうち約6件に1件が税務調査の対象となっており、追徴課税となるケースも珍しくありません。

実際に多く見られる指摘ポイントは…

・預金・現金等の過少申告

・名義預金・名義株の申告漏れ

・不動産評価の過大な減額

・生前贈与や保険金の取扱いの誤り

これらは、税理士の経験・専門性により防ぐことが可能です。

いちかわ相続税・贈与税相談プラザでは相続専門の税理士が下記のポイントを徹底して対応いたします。

✓ 財産の丁寧な洗い出しと評価

複雑な預金取引や不動産、未上場株式なども正確に把握し、適正な評価を行います。

✓ 税務署のチェックポイントを先回り

過去の税務調査事例をもとに、調査対象になりやすい部分を事前にチェック・対応

します。

✓ 名義預金・贈与の整理と説明資料の作成

相続人との関係や通帳の動きを踏まえ、説明可能な資料を整えます。

当プラザの直近3年間の税務調査は0件。

「税務署に指摘されない、安心の相続税申告」

これが当プラザのモットーです。

納める額が変わる

「相続税額はどの税理士に依頼しても同じ」

「会社の顧問税理士に任せれば安心」

こうした声を耳にしますが、実はこれは大きな誤解です。

相続税は、担当する税理士の知識と経験によって納める額が大きく異なるのです。

実際に、評価額が1億円以上変わるケースもあります。

納める額が変わる理由

1.相続税法を専門に学んだ

税理士が対応

医師に「外科」「内科」があるように税理士にもある「専門分野」

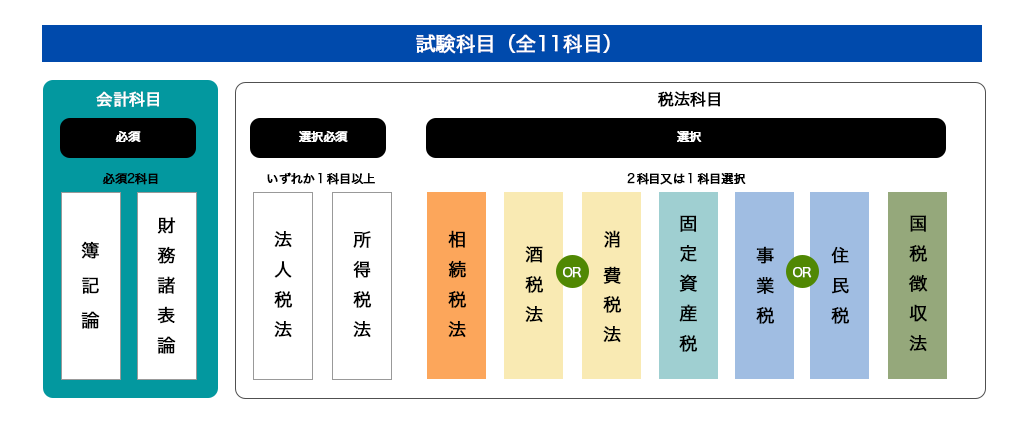

相続税の知識は、税理士資格を取得する上で必須ではありません。

税理士試験は必修2科目(簿記論・財務諸表論)、選択必須科目(法人税法・所得税法)の1科目(以上)に加えて、その他の税法科目から2科目(又は1科目)に合格すれば資格を得られます。

つまり、相続税法を全く学ばなくても税理士になることが可能なのです。

そして問題なのは、資格を持っていれば相続税法に合格していなくても、相続税の申告業務を請け負えてしまうという点です。

相続税法は覚える範囲が広く、法改正も頻繁に行われるため、税理士試験の中でも最難関の科目の一つです。

そのため、受験者の中で相続税法を選択する人はわずか5.5%、さらに合格できる人は1%未満と非常に少ないのが現実です。

したがって、相続税法に合格し、専門知識を持つ税理士こそ

「相続税専門の税理士」と言えるのです。

大切な遺産を守るためには、この専門性を持つ税理士に依頼することが欠かせません。

2.専門だから可能な

適正相続税額

相続税の申告は、専門知識と緻密な作業が必要な複雑なプロセス

不動産、非上場株式、金融資産など、多様な資産を正確に評価するには高度な知識と経験が必要です。

長期間にわたる過去の贈与や相続の記録を調査・確認する必要があります。

申告書の作成、書類の整備、税務署への提出は細心の注意が必要です。

評価や税務戦略に関する情報収集・相談を重ねながら申告を進めます。

これらの作業は膨大な時間と労力を要し、専門外の税理士が十分に対応できない場合、過大な評価額や誤りにつながり、納める額が本来より高くなるリスクがあります。

さらに、法改正への対応やコンプライアンスの徹底を怠れば、税務調査や法的トラブルの原因にもなりかねません。

3.報酬体系の違い

明朗会計で分かりやすく

一般的な税理士事務所では報酬を遺産総額の0.5〜1%に設定しています。

その場合、遺産評価が高ければ高いほど報酬も上がり、結果として「相続税額」も高くなりがちです。

当プラザでは、この仕組みに疑問を持ち、他事務所の報酬体系を徹底調査。実際にかかる労力と最低限の利益を基準に、明朗かつ公平な料金設定を行っています。